Entender los tres libros: consumidor, contribuyente y compras

Los tres libros no son lo mismo y cada uno cumple un papel distinto frente al Ministerio de Hacienda. Tenerlos claros te evita confusiones al declarar.

1

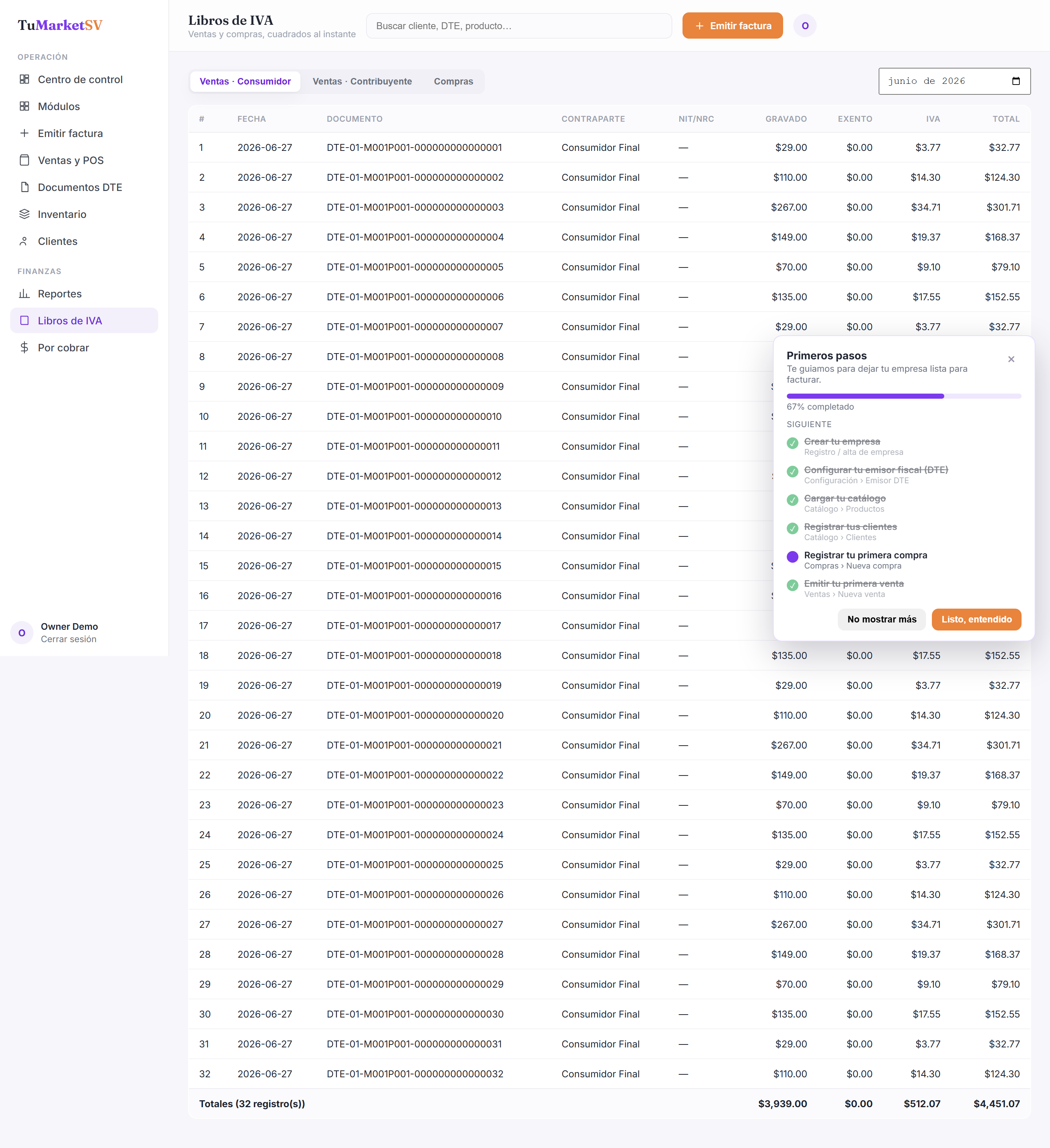

Libro de ventas a consumidor final

Reúne tus FCF: ventas a personas o negocios que no te piden crédito fiscal. Es el ingreso del día a día de la mayoría de PYMES.

Aquí el cliente no necesita NRC; muchas filas pueden ir como consumidor final.

2

Libro de ventas a contribuyente

Reúne tus CCF: ventas a clientes registrados como contribuyentes, que sí usan el crédito fiscal del IVA. Por eso aparece su NRC.

Si un cliente te pide "factura con crédito fiscal", esa venta cae en este libro.

3

Libro de compras

Reúne el IVA que pagaste a tus proveedores. Ese IVA es tu crédito fiscal: se resta del IVA que cobraste en ventas.

Mientras mejor registres tus compras, más crédito fiscal aprovechas y menos IVA pagas de más.

Preguntas frecuentes

¿El IVA siempre es 13%?

En El Salvador la tasa general del IVA es del 13% sobre el monto gravado. Hay ventas exentas, que se muestran en su propia columna y no llevan ese 13%.

Solución de problemas

Una venta cayó en el libro equivocado.

Eso depende del tipo de documento que emitiste (FCF vs CCF). Revisa el documento original en el módulo de ventas; el libro reflejará el cambio una vez corregido el documento.